Rozliczanie podatku VAT od usług noclegowych w Polsce może wydawać się proste, jednak w praktyce często budzi wiele wątpliwości. Kluczowe jest zrozumienie, kiedy zastosować obniżoną stawkę 8%, a kiedy standardową 23%. W tym artykule, jako Nikola Krajewska, precyzyjnie omówię obowiązujące zasady, aby pomóc zarówno konsumentom w zrozumieniu ostatecznej ceny, jak i przedsiębiorcom w prawidłowym rozliczaniu usług i unikaniu kosztownych błędów.

Stawka VAT za nocleg w Polsce 8% to zasada, 23% to wyjątki od usług dodatkowych

- Usługa noclegowa, klasyfikowana w PKWiU dział 55, jest co do zasady opodatkowana stawką 8% VAT.

- Nocleg ze śniadaniem traktowany jest jako usługa kompleksowa i w całości podlega 8% VAT.

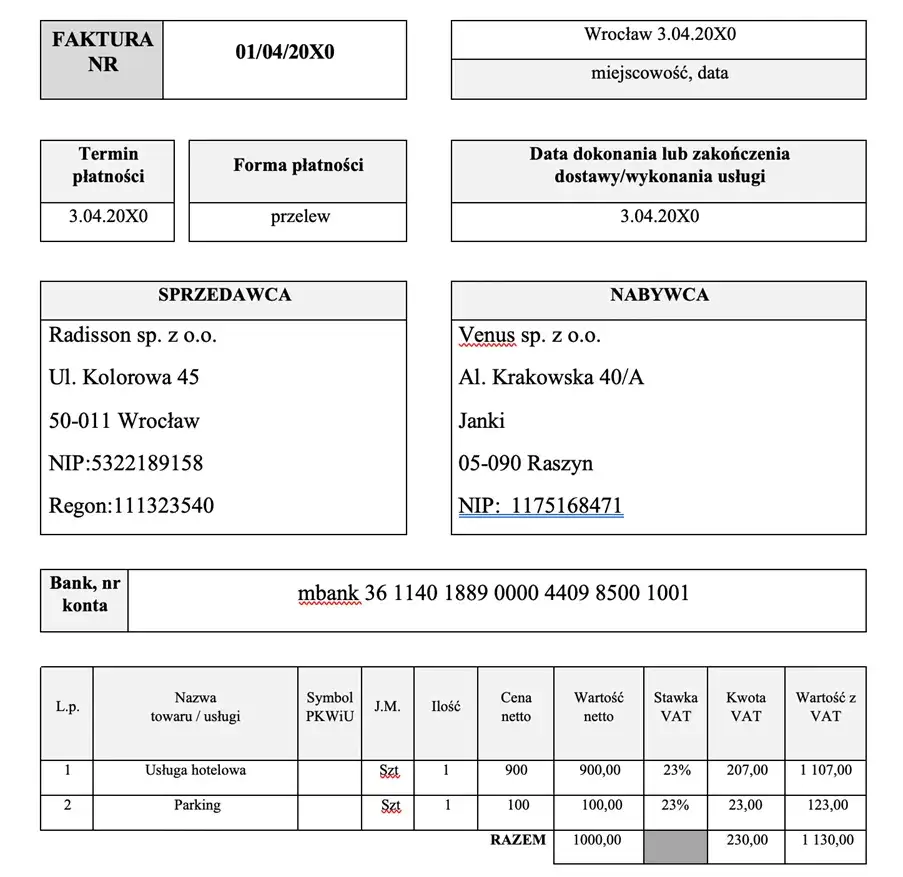

- Większość usług dodatkowych w hotelu (np. obiady, parking, SPA, minibar) objęta jest standardową stawką 23% VAT.

- Najem krótkoterminowy (np. przez Airbnb, Booking.com) również podlega 8% VAT, o ile ma charakter tymczasowego zakwaterowania.

- Długoterminowy najem na cele mieszkaniowe jest zwolniony z VAT, co stanowi kluczowe rozróżnienie.

- Istnieją wyjątki od opodatkowania, np. dla burs, internatów oraz dla małych przedsiębiorców korzystających ze zwolnienia podmiotowego z VAT (do 200 000 zł rocznej sprzedaży).

Kiedy usługa noclegowa objęta jest 8% stawką VAT?

Zgodnie z polskimi przepisami, usługi związane z zakwaterowaniem, które są klasyfikowane w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) w dziale 55, co do zasady objęte są obniżoną stawką podatku VAT w wysokości 8%. Dotyczy to bardzo szerokiego spektrum usług świadczonych przez różnego rodzaju obiekty od luksusowych hoteli, przez kameralne pensjonaty, motele, aż po kwatery prywatne oferujące krótkotrwałe zakwaterowanie. Jest to stawka preferencyjna, mająca na celu wspieranie branży turystycznej.

Co dokładnie kryje się pod "usługami związanymi z zakwaterowaniem" (PKWiU 55)?

Pod pojęciem "usługi związane z zakwaterowaniem" (PKWiU 55) kryje się przede wszystkim sama usługa noclegowa. Oznacza to udostępnienie miejsca do spania na określony czas, niezależnie od standardu czy formy obiektu. Kluczowe jest, aby świadczenie miało charakter krótkotrwałego zakwaterowania, czyli tymczasowego pobytu, a nie zaspokajania stałych potrzeb mieszkaniowych. Jest to podstawa do zastosowania obniżonej stawki 8% VAT, co jest niezwykle ważne dla każdego przedsiębiorcy w tej branży.

Nocleg ze śniadaniem: dlaczego fiskus traktuje to jako jedną, kompleksową usługę?

Bardzo często goście hotelowi decydują się na pakiet obejmujący nocleg ze śniadaniem. W takim przypadku, zgodnie z interpretacjami organów podatkowych, całość takiego świadczenia traktowana jest jako jedna, kompleksowa usługa, nierozerwalnie związana z zakwaterowaniem. Oznacza to, że zarówno nocleg, jak i wliczone w cenę śniadanie, podlegają jednej, preferencyjnej stawce 8% VAT. Jest to logiczne, ponieważ śniadanie jest często postrzegane jako integralny element pobytu w obiekcie noclegowym i trudno je wyodrębnić jako samodzielne świadczenie, gdy jest oferowane w pakiecie.

Przykłady usług zawsze opodatkowanych stawką 8%

Aby ułatwić zrozumienie, zebrałam dla Państwa listę usług, które niezmiennie podlegają obniżonej stawce 8% VAT:

- Sama usługa noclegowa w hotelach, hostelach, pensjonatach, motelach.

- Zakwaterowanie w obiektach agroturystycznych.

- Usługi kempingowe i pola namiotowe.

- Nocleg wraz ze śniadaniem (traktowane jako usługa kompleksowa).

- Krótkoterminowy wynajem apartamentów na doby (np. przez platformy takie jak Airbnb, Booking.com).

- Zakwaterowanie w domkach letniskowych na krótki okres.

Uwaga na pułapki: usługi w hotelu z 23% VAT

Choć podstawowa usługa noclegowa objęta jest preferencyjną stawką 8% VAT, musimy być świadomi, że wiele usług dodatkowych oferowanych w hotelach i innych obiektach noclegowych nie jest integralną częścią zakwaterowania. Mogą być one nabyte oddzielnie i w konsekwencji podlegają standardowej stawce 23% VAT. To właśnie tutaj często pojawiają się błędy w rozliczeniach, na które jako przedsiębiorcy musimy szczególnie uważać.

Obiad, kolacja czy room service: jak opodatkowana jest hotelowa gastronomia?

O ile śniadanie w pakiecie z noclegiem jest opodatkowane stawką 8% VAT, o tyle inne posiłki obiady, kolacje czy usługi room service podlegają już standardowej stawce 23% VAT. Wynika to z faktu, że są to odrębne usługi gastronomiczne, które gość może, ale nie musi zamówić. Nie są one nierozerwalnie związane z samym faktem zakwaterowania, dlatego też stosuje się do nich ogólne zasady opodatkowania usług restauracyjnych.

Parking, spa i basen: czy te udogodnienia podnoszą stawkę podatku?

Tak, niestety dla wielu gości i przedsiębiorców, korzystanie z takich udogodnień jak parking, strefa SPA, wellness czy basen, traktowane jest jako usługi dodatkowe. Oznacza to, że opodatkowane są one stawką 23% VAT. Nie są one bowiem niezbędne do realizacji usługi noclegowej, a ich zakup jest zazwyczaj opcjonalny i wyceniany oddzielnie. Ważne jest, aby na fakturze te pozycje były wyraźnie rozdzielone i opodatkowane właściwymi stawkami.

Minibar i inne dodatki w pokoju: jak prawidłowo je rozliczyć?

Podobnie jak w przypadku innych usług dodatkowych, produkty z minibaru, płatne filmy na życzenie czy inne drobne udogodnienia dostępne w pokoju, które nie są częścią podstawowej usługi noclegowej, podlegają standardowej stawce 23% VAT. Są to de facto sprzedaż towarów lub świadczenie odrębnych usług, które gość może konsumować lub z których może korzystać według własnego uznania, poza ceną zakwaterowania. Ich prawidłowe rozliczenie jest kluczowe dla uniknięcia błędów podatkowych.

Najem krótkoterminowy (Airbnb, Booking) a podatek VAT: kluczowe rozróżnienie

Dlaczego wynajem apartamentu na doby to usługa z 8% VAT?

W ostatnich latach niezwykle popularny stał się najem krótkoterminowy apartamentów i mieszkań za pośrednictwem platform takich jak Airbnb czy Booking.com. Wiele osób zastanawia się, jaką stawką VAT należy opodatkować takie usługi. Otóż, w większości przypadków, usługi krótkotrwałego zakwaterowania, nawet jeśli odbywają się w prywatnym apartamencie, podlegają opodatkowaniu stawką 8% VAT. Kluczowy jest tutaj cel i charakter usługi jest to tymczasowy pobyt, mający zaspokoić potrzeby noclegowe, a nie stałe potrzeby mieszkaniowe. Organy podatkowe konsekwentnie potwierdzają, że tego typu działalność mieści się w PKWiU 55.

Gdzie leży granica między najmem krótkoterminowym a najmem na cele mieszkaniowe (zwolnienie z VAT)?

To jest jedno z najważniejszych rozróżnień w kontekście VAT od najmu. Jak już wspomniałam, najem krótkoterminowy podlega 8% VAT. Natomiast długoterminowy najem nieruchomości na cele mieszkaniowe jest zwolniony z podatku VAT. Gdzie leży granica? Decydujące są takie czynniki jak: czas trwania umowy (krótkie okresy vs. długoterminowe), cel najmu (tymczasowe zakwaterowanie vs. zaspokojenie stałych potrzeb mieszkaniowych) oraz zakres usług dodatkowych. Jeśli umowa jest na kilka dni lub tygodni, a do tego dochodzą usługi typowe dla hotelarstwa (np. sprzątanie, wymiana pościeli), to mamy do czynienia z najmem krótkoterminowym. Jeśli natomiast umowa jest na rok i więcej, a najemca samodzielnie dba o mieszkanie, to jest to najem mieszkaniowy zwolniony z VAT.

Usługi dodatkowe w apartamencie (sprzątanie, wymiana pościeli) a ich wpływ na stawkę VAT

W przypadku najmu krótkoterminowego apartamentów, często oferowane są również usługi dodatkowe, takie jak sprzątanie końcowe, wymiana pościeli czy ręczników. Jeśli te usługi są nierozerwalnie związane z usługą noclegową i stanowią jej integralną część (np. są wliczone w cenę i obowiązkowe), to całość świadczenia może być objęta 8% VAT. Jeśli jednak są to usługi opcjonalne, które mogą być nabyte oddzielnie i mają charakter samodzielnych świadczeń (np. dodatkowe sprzątanie w trakcie pobytu na życzenie), wówczas należy je opodatkować stawką 23% VAT. Tutaj również ważne jest precyzyjne rozróżnienie, aby uniknąć błędów w rozliczeniach.

Wyjątki i specjalne przypadki: o czym warto pamiętać?

Kiedy usługi noclegowe są całkowicie zwolnione z VAT? (Bursy, internaty)

Istnieją pewne specyficzne sytuacje, w których usługi zakwaterowania są całkowicie zwolnione z opodatkowania VAT. Dotyczy to przede wszystkim instytucji o charakterze edukacyjnym lub społecznym. Przykładem są bursy szkolne, internaty, domy studenckie oraz niektóre placówki opiekuńcze. Zwolnienie to ma na celu wspieranie edukacji i opieki społecznej, a jego zakres jest ściśle określony w ustawie o VAT. Zawsze warto sprawdzić, czy dany przypadek nie kwalifikuje się do jednego z tych wyjątków.

Pakiety pobytowe (np. weekend w spa): jak ustalić prawidłową stawkę dla całego pakietu?

Pakiety pobytowe, takie jak "weekend w spa" czy "pakiet romantyczny", często łączą w sobie usługę noclegową z innymi świadczeniami (np. zabiegi SPA, kolacje, masaże). W takiej sytuacji kluczowe jest ustalenie, czy mamy do czynienia z jednym świadczeniem kompleksowym, czy też z kilkoma odrębnymi usługami. Jeśli usługa noclegowa jest dominująca, a inne usługi są nierozerwalnie z nią związane i stanowią jedno, nierozerwalne świadczenie, całość może być objęta 8% VAT. Jeśli jednak usługi są odrębne, można je wycenić niezależnie i gość mógłby z nich skorzystać bez noclegu, wówczas należy je opodatkować właściwymi stawkami (np. zabiegi SPA 23%, kolacja 23%). To wymaga dokładnej analizy każdego pakietu.

Zwolnienie podmiotowe z VAT: czy każdy właściciel małego pensjonatu musi być VAT-owcem?

Nie każdy przedsiębiorca świadczący usługi noclegowe musi być czynnym podatnikiem VAT. W Polsce funkcjonuje tzw. zwolnienie podmiotowe z VAT, które przysługuje przedsiębiorcom, których roczna wartość sprzedaży nie przekracza 200 000 zł. Dotyczy to również właścicieli małych pensjonatów, kwater prywatnych czy apartamentów na wynajem. Jeśli spełniają ten warunek, mogą korzystać ze zwolnienia, co oznacza, że nie naliczają VAT od swoich usług i nie składają deklaracji VAT. Jest to duże ułatwienie dla mikroprzedsiębiorców, ale wiąże się też z brakiem możliwości odliczenia VAT naliczonego od zakupów.

VAT w delegacji i biznesie: odliczenie i refakturowanie

Czy firma może odliczyć VAT od faktury za hotel dla pracownika?

Dobra wiadomość dla przedsiębiorców! Jeśli firma nabywa usługę noclegową w związku ze swoją działalnością gospodarczą, na przykład w celu zakwaterowania pracownika w delegacji, co do zasady ma prawo do odliczenia podatku VAT naliczonego na fakturze. Jest to kluczowe dla optymalizacji kosztów w biznesie. Warunkiem jest oczywiście, aby nocleg był związany z czynnościami opodatkowanymi VAT w firmie i aby przedsiębiorca był czynnym podatnikiem VAT.

Refakturowanie usługi noclegowej na klienta: jaką stawkę zastosować?

Często zdarza się, że przedsiębiorca najpierw sam ponosi koszt noclegu, a następnie refakturuje go na swojego klienta. W takiej sytuacji, przedsiębiorca, refakturując usługę noclegową, powinien zastosować tę samą, 8% stawkę VAT, którą naliczono pierwotnie. Jest to zasada neutralności VAT podatek nie powinien być obciążeniem dla pośrednika, a jedynie dla ostatecznego konsumenta usługi. Ważne jest, aby refakturowanie było zgodne z przepisami i nie prowadziło do podwójnego opodatkowania lub błędnego naliczenia stawki.

Różnica między odliczeniem VAT od noclegu a brakiem tej możliwości przy usłudze gastronomicznej

Tutaj pojawia się bardzo ważna różnica, na którą zawsze zwracam uwagę moim klientom. O ile VAT od usługi noclegowej co do zasady można odliczyć, o tyle od usług gastronomicznych (poza śniadaniem w pakiecie z noclegiem) co do zasady nie ma takiej możliwości. Wynika to z art. 88 ust. 1 pkt 4 ustawy o VAT, który wyklucza odliczenie VAT od usług gastronomicznych i hotelowych, z wyjątkiem nabycia gotowych posiłków przeznaczonych dla pasażerów przez przewoźników. To rozróżnienie jest kluczowe dla prawidłowego rozliczania kosztów delegacji i unikania błędów.

Najczęstsze błędy przy rozliczaniu VAT za nocleg: jak ich unikać?

Błąd nr 1: Stosowanie 8% VAT na wszystkie pozycje na fakturze hotelowej

To jeden z najczęstszych błędów, z jakim się spotykam. Przedsiębiorcy, widząc fakturę z hotelu, automatycznie zakładają, że całość jest opodatkowana stawką 8% VAT. Tymczasem, jak już wcześniej wyjaśniłam, usługi dodatkowe takie jak parking, obiad, kolacja, SPA czy minibar podlegają stawce 23% VAT. Należy dokładnie analizować każdą pozycję na fakturze i upewnić się, że hotel prawidłowo rozdzielił stawki. W przeciwnym razie, jako nabywca, możemy odliczyć zbyt dużo VAT, co narazi nas na konsekwencje podatkowe.

Błąd nr 2: Mylenie najmu krótkoterminowego ze zwolnionym najmem mieszkaniowym

Kolejnym powszechnym błędem jest mylenie najmu krótkoterminowego (np. Airbnb, Booking.com), który podlega 8% VAT, z długoterminowym najmem na cele mieszkaniowe, który jest zwolniony z VAT. Konsekwencje tego błędu mogą być poważne od nieprawidłowego naliczenia VAT, przez brak możliwości jego odliczenia, aż po konieczność korygowania rozliczeń i zapłaty zaległego podatku wraz z odsetkami. Zawsze należy dokładnie zbadać charakter i cel najmu, aby prawidłowo określić stawkę VAT.

Przeczytaj również: Suntago Village: Cennik noclegów. Ile zapłacisz i jak oszczędzić?

Błąd nr 3: Nieprawidłowe rozdzielenie usług w ramach pakietów pobytowych

Pakiety pobytowe to świetna oferta dla klientów, ale pułapka dla rozliczających VAT. Błędem jest automatyczne stosowanie jednej stawki VAT do całego pakietu, bez analizy jego składowych. Jeśli pakiet zawiera zarówno nocleg (8% VAT), jak i zabiegi SPA (23% VAT) czy kolację (23% VAT), a usługi te są odrębne i można je wycenić niezależnie, należy je rozdzielić i opodatkować właściwymi stawkami. Tylko w ten sposób zapewnimy zgodność z przepisami i unikniemy nieprawidłowości.

Kluczowe zasady i wskazówki: jak bezbłędnie określić stawkę VAT za nocleg?

Aby bezbłędnie określić stawkę VAT dla usług noclegowych, pamiętaj o tych kluczowych zasadach:

- Nocleg i śniadanie w pakiecie to 8% VAT: Sama usługa noclegowa oraz nocleg ze śniadaniem (jako usługa kompleksowa) są objęte obniżoną stawką 8% VAT.

- Usługi dodatkowe to zazwyczaj 23% VAT: Pamiętaj, że większość usług dodatkowych w hotelu, takich jak obiady, kolacje, room service, parking, SPA, basen czy minibar, podlega standardowej stawce 23% VAT.

- Najem krótkoterminowy to 8% VAT: Wynajem apartamentów na doby (np. przez Airbnb, Booking.com) na cele tymczasowego zakwaterowania również opodatkowany jest stawką 8% VAT.

- Najem długoterminowy to zwolnienie z VAT: Długoterminowy najem na cele mieszkaniowe jest zwolniony z VAT kluczowe jest rozróżnienie charakteru najmu.

- Sprawdź zwolnienia: Upewnij się, czy Twoja działalność lub konkretna usługa nie kwalifikuje się do jednego ze zwolnień z VAT (np. bursy, internaty, zwolnienie podmiotowe do 200 000 zł).

- Analizuj pakiety: W przypadku pakietów pobytowych dokładnie rozdzielaj usługi, jeśli nie stanowią one jednego, nierozerwalnego świadczenia, i stosuj odpowiednie stawki VAT.

- Dokładnie czytaj faktury: Zawsze weryfikuj, czy dostawca usługi noclegowej prawidłowo rozdzielił stawki VAT na fakturze, zwłaszcza przy usługach dodatkowych.